资本环境这么好,有远见的VR创业者可能已经考虑融更多的钱了 ...

经过 2015年 的股灾,借着 A 股市场的风,VR 创业公司成了创投领域的香饽饽,大量创业公司在近半年内完成了至少一轮融资。不过,有远见的创业者,可能已经在考虑融更多的钱了。

半年之后创业公司还好融钱么?

对创业公司来说,钱意味着可以买到社会资源。有钱不一定能成功,但没钱基本就成功不了。融资的主要是为了筹得接下来公司发展需要所需要的资金,一般会在需要这笔钱的半年前启动。

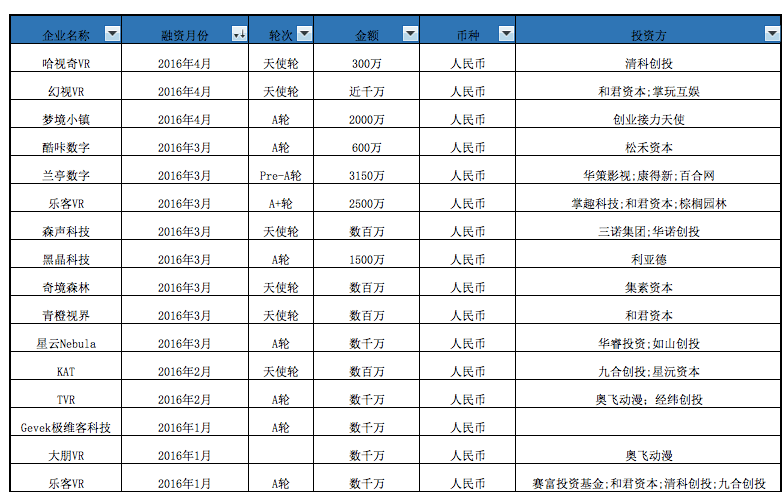

我们简单整理了 2016年 来,市面上公开的部分 VR 创业公司融资信息(见上图)。这些公司普遍是处于天使轮、A 轮阶段,融资金额在数百万至数千万元之间。依据公司目前所做的业务估算,融资可以使用一年左右。这也意味着,大部分 VR 创业公司可能在半年之后开启新一轮融资。

如果我们把数据样本增加到 2015年6月 以后公布融资的初创公司(见上图,表格中仅为部分数据样本),还未在 2016年 融资的公司,下半年很可能也会开启新一轮融资。

不过,半年之后,当这些公司开启新一轮融资的时候,市场的行情还会这么火热么,是一个关键的未知数。未来时氪 VR 沙龙上,在综合了多位投资人、创业者的意见,得出的答案可能并不乐观。

目前,VR 融资热,主要由 A 股公司、部分人民币投资机构主导,美元基金以观望为主。A 股公司投资 VR 不少是出于市值维护,投资早期项目愿意接受高溢价。但追加融资或者收购,往往是技术储备导向或者收入利润导向。VR 领域大多数创业公司,并不满足这两个条件。机构投资人几乎无可能接盘这些项目。

人民币基金的退出周期在三年左右。已有布局的投资机构,下半年很可能开始考虑帮助自己投资的标的做资本运作,一部分的资金、资源、精力将会分散,届时是否能够接受创业公司期望的估值(上一轮高溢价之后的惯性),也是一个未知数。

在投资逻辑不同的美元基金看来,目前 A 股公司、人民币基金投到的项目都 “太一般了”,或者给到的估值都 “太高了”,很难想象他们会愿意接盘。不少美元基金已经到了退出期,在资本大环境不好的情况下,这些机构接下来的精力很可能会放在如何退出上,比如在 A 股买壳或者寻求并购。

所以,如果不出现类似于大股灾这种偶发因素,VR 创业公司经历一轮 Down Round 可能性很大,甚至即使 Down Round 也拿不到投资。不少 VR 创业公司期待更多 A 股公司入局,但下半年VR 市值维护的效力可能减弱。近期36 氪曾统计过 2015年11月 到 2016年4月8日 期间,涉足 VR 的 A 股公司的市值变化,结果发现目前这些公司的平均股价增幅为 2.7%,高于大盘-10.2%,但带来收益的企业和亏损的企业正好各占一半,其中投资硬件的 A 股公司股价跌幅 8.0%。所以,市场理性之后,投资 VR 股价必涨的 “铁律” 半年之后可能也要失效了。何况,近期二级市场的重点已经开始向直播转移。

VR 创业公司何时开启新一轮融资?

那么问题来了,VR 领域的创业公司应该如何开启融资,保证公司发展所需要的充足资源呢?我们接触到的有前瞻性的创业者,已经在思考这个问题了,不少投资经理也在琢磨如何 “捡漏” 了。

对大部分一年之后没有造血能力的创业公司来说,现在都应该考虑融更多的钱了。在合理的估值范围内,融到足够的钱,能够支撑到投融资行情变好、VR 市场兴起或者公司盈利。

对于接受 A 股公司战略投资但很难领跑行业的创业公司来说,想方设法做利润,可能都是一个完全的策略,不仅可以增加造血的能力,也能增加被上市公司并购的可能性。技术见长的初创公司,逻辑与之类似。对于接受人民币机构投资的创业公司来说,因为机构对利润很可能会有要求,不少又有产业背景、A 股上市公司背景,也会想方设法引导、帮助被投公司做利润或者被并购。

大浪淘金,优质的创业项目一定会被认可,只是可能会暂时接受一个稍微低的估值。未来时氪 VR 沙龙上,我们邀请的几位 CEO 对融资并不是太担心。融资泡沫加速了市场教育,而当融资泡沫破裂,优质的创业公司就能更好地崭露头角。这些初创公司,或者在筹备中的准创业者,或许都应该考虑提前开启融资了。现在的估值,未必会比半年后低。家里有粮,过冬不慌,就像当年互联网泡沫时的阿里巴巴。而在行业的低谷,有资本的优质公司,也更容易通过投资、并购,扩充团队,扩大公司规模及业务。