评说国产3D液晶电视的杀手锏与拦路虎

无论现在看起来3D电视显得有多么不切实际抑或有多少的负面消息,仍是以不可阻挡的势头高速发展着。而国产品牌在这场技术变革的大戏中越来越承担起重要的角色。应该说中国本土品牌在3D电视领域较国外品牌可谓家底薄弱,那为何国产3D电视迅速占领了半壁江山?国产3D电视在前进中又面临着怎样的巨大阻碍?

(图)评说国产3D液晶电视的杀手锏与拦路虎

2010年国产品牌在3D电视市场养精蓄锐积极探索

自2010年CES上多个品牌展出3D电视之后,3D成为2010年最为耀眼的新概念。2010年第一季度,不仅索尼、三星等国外品牌开始大力推广3D电视,中国本土的主要液晶电视品牌也都纷纷发布3D电视,试图抢占先机。

尽管在3D电视起步之初各本土品牌就积极参与,但直到2010年末,卖场中出现的国产3D电视仍是寥寥无几,提到3D电视消费者最先想到的也多是国外品牌。ZDC曾在2010年7月进行过调查,31.4%的消费者首先想到的3D电视品牌是索尼,23.9%的消费者首先想到的品牌为三星。而能够想到中国本土品牌的消费者比例不足1/4。

今年国产品牌3D电视迅速同国外品牌势均力敌

不过本土液晶电视品牌在3D电视市场作为国外品牌的附庸的日子已经结束了。进入2011年后,本土液晶电视品牌在3D电视领域已经积攒了足够的力量,从3月新品发布期开始,迅速发展并同国外品牌势均力敌。

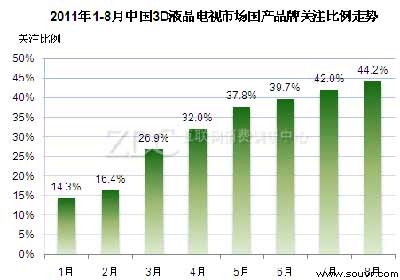

从ZDC监测数据来看,2011年3月国产产品在中国3D电视市场的消费者关注比例开始有所突破,迅速超过1/4后一路上扬,到2011年8月已经达到了44.2%。而此时中国3D电视市场中在售的近150款产品中已经有56.7%的为国产品牌产品。加入这一市场的本土品牌数量也同国外品牌数量相等。

(图)2011年1-8月中国3D液晶电视市场国产品牌关注比例走势

下文我们来探究为何国产3D电视如此迅速的攻城略地,到底手中拥有怎样的杀手锏?

国产品牌的杀手锏之一:低价格

上文数据显示,从2011年3月开始国产产品在中国3D液晶电视市场迅速成长起来,那么3月到底发生了什么?

2011年3月,国内外品牌纷纷发布新品,而本土品牌发布的3D电视除了扩大了尺寸选择范围之外,价格也相较半年前明显低了很多。例如海信的42英寸偏光式(不闪式)3D电视TLM42V78X3D的上市价格仅4999元,LED背光42英寸3D电视LED42T29PR3D的上市价格为8390元;而2010年10月海信推出的42英寸LED背光3D电视海信LED42XT39G3D的上市售价高达11990元。

(图)2011年1-8月中国3D液晶电视市场国产与国外品牌46英寸产品均价走势对比

这几个月来,国产品牌不但推出了多款低价的3D电视,并且迅速的降低产品的售价。以目前在3D电视市场关注比例最高的46英寸产品为例。在2011年2月之前,国产品牌46英寸产品的均价同国外品牌并无明显差距,但从3月开始国产品牌产品均价以快得多的速度开始下降。到8月的时候,国产46英寸3D电视的均价为8795元,而国外品牌的仍在万元以上。在6月时国产品牌和国外品牌46英寸3D电视的均价差一度达到2183元。

在液晶电视市场上价格因素一直是影响消费者购买决策的最重要原因,同规格产品更为低廉的价格成为国产3D电视迅速打开市场的杀手锏之一。

国产品牌的杀手锏之二:小尺寸

而国产品牌的另一杀手锏则是通过推出更多中小尺寸产品来占领中低端市场。

在2011年4月之前,中国液晶电视市场上最小尺寸的3D电视是40英寸,最低价格是3999元;而到了8月,中国液晶电视市场上已经有4款32英寸和5款37英寸3D电视在售,其中8款来自本土品牌,并且有多款售价在3000元之内。

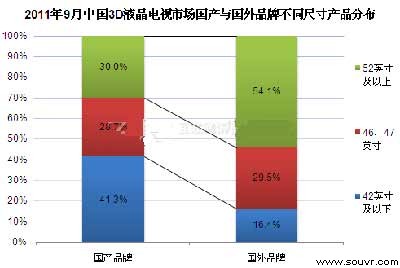

(图)2011年9月中国3D液晶电视市场国产与国外品牌不同尺寸产品分布

对比国产品牌和国外品牌3D电视的分布。国产品牌目前在售的产品中有41.3%为42英寸及以下的中小尺寸产品,国外品牌中42英寸及以下产品的比例仅为16.4%。国内外品牌的46、47英寸主流3D电视型号数量占比类似。而国外品牌的52英寸及以上的产品型号数量占比超过了一半,而本土品牌在售产品中仅占三成。

从产品尺寸的分布上可明显看出目前国外品牌3D电视仍主打高端市场,走大尺寸、高价格的路线。目前国外品牌3D电视在售产品中2/3的售价过万,而国产品牌正好相反,2/3的产品售价在万元内。本土品牌3D电视则是通过中小尺寸的低价格产品来占领市场,迅速扩大了占有率并获得了广泛的宣传。

尽管国产3D电视通过低价格、小尺寸的策略迅速夺取市场份额,但是国产3D电视面对着强大的拦路虎,影响着国产3D电视的盈利和长远发展。

国产品牌面对的拦路虎:

没有自己的核心3D技术,恐成两大技术阵营炮灰

众所周知目前3D电视主要有主动式3D技术和偏光式(不闪式)3D技术两大阵营,而韩国品牌三星和LG分别为两大阵营的领军者。在2010年3D电视的导入期,主动式3D技术是3D电视市场的主导技术,无论是国外还是本土品牌均主要采用主动式3D技术。

而在2010年年末,LG集团的液晶面板企业LG Display开始大举推广偏光式(不闪式)3D电视技术,同时除了本集团的LG电子之外,积极的拉拢其他下游液晶电视厂商,众多本土品牌正在其中。

从现在情况来看,长虹、海尔、海信、康佳、TCL等多个本土品牌不仅销售主动式3D电视,同时也销售偏光式3D电视。并且对比2011年的新品来看,价格相对更低廉的偏光式产品要明显占到上风。

(图)国产品牌纷纷加入三星和LGD领先的两大技术阵营

目前液晶电视产业整体面临着面板跌价、需求增速放缓的情况,而中国本土液晶电视企业的利润更是逐步摊薄、资金链吃紧,个别企业也一度面临亏损的情况。寻找新的利润增长点是迫不及待也迫不得已的,因此无论是主动式3D技术还是偏光式3D技术都只是本土3D电视厂商的盈利新手段。在迅速“倒戈”偏光式阵营这件事上面,本土液晶电视厂商显得急不可耐且急功近利。

目前到底是主动式3D技术还是偏光式3D技术能够赢得最终的胜利,尚未有结论。而可以想到的是,待到一种技术压倒另一种技术之后,必然有部分国产品牌产品无法立足于市场,甚至有本土品牌成为两大阵营竞争的炮灰。而无论选择哪种技术,都意味着国产厂商们需要为上游厂商交纳大笔的技术使用费,国产厂商们还是逃脱不了利润空间缩小的命运。

不过令人宽慰的是,显然众多中国本土液晶电视厂商也对技术命脉掌握在别人手中有着清醒的认识。在2011年的秋季新品发布季中,中国本土液晶电视企业的主题已经齐齐换成了“云电视”。

结语:

无论3D电视面临着怎样的阻碍,仍是在高速发展的。中国本土液晶电视厂商们也绝不会缺席这一场产业变革的大戏。尽管本土液晶电视厂商们在技术和上游等很多方面仍较国外品牌较为欠缺,但只要把握优势,不断前行,认清形势,必然不会被快速发展的液晶电视产业所淘汰的。

>>相关产品