聚焦高潜质市场 麦子金服陪伴HENRY一代走过8年

2018年第一批00后已成年,00后正式登场。而90后已开始陆续步入职场,成为社会主力军。由于初入社会的大部分年轻人在传统金融业信用记录不全,这令他们在借贷市场处于弱势地位。但思想开放又勇于尝试的年轻一代有着蓬勃的消费欲望和存款升值需求。麦子金服早早地瞄上了这块广阔的高潜质市场,聚焦HENRY(潜在High Earners, Not Rich Yet),即潜在高收入但未富的年轻一代,成立于2009年的麦子金服如今已陪伴HENRY年轻一代走过了8年。

弥补传统金融空白聚焦高潜质市场

传统金融业是一般只为那些具有较完整信用记录的人群和大企业提供服务。这些用户较为成熟,具有明显可预见的实力。因此,社会中一大部分在传统金融业缺乏完整信用记录或被认为“实力不足”的人群被拒之门外了。其中,具有一部分较高受教育水平,在未来具有高收入潜质的年轻人。以麦子金服为代表的互联网金融企业主要服务对象正是面向传统金融服务不到的长尾客户群,包括中小微企业和个人,弥补了传统金融业的市场空白。

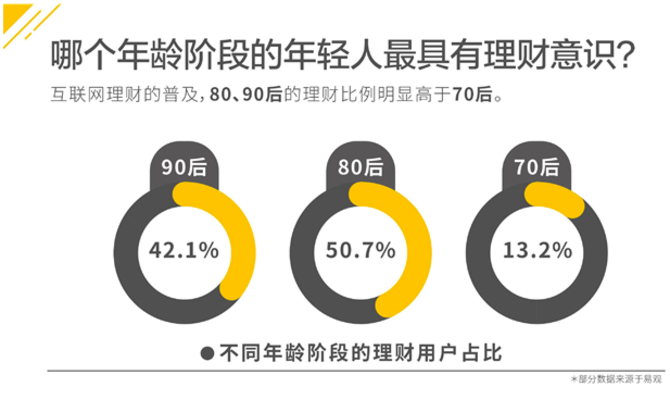

麦子金服选择这部分市场具有数据支撑。跟据国家统计局发布的数据,在中国有超过1.7亿人具备大专以上教育程度。在年轻人的消费数据和理财观念数据上,易观与随手科技发布的《2017年轻人消费生活报告》中显示2016年全国年轻人月收入在8500元以上的占比达到53%;金融保险、居家物业、衣服饰品是消费TOP3。另外,80后、90后的理财比例明显高于70后。这些数据告诉我们,这是一个具有高价值、高潜力的市场。在未来,HENRY一代将成为中国社会中坚主力,将具有更强的经济能力。而麦子金服提早地服务到了这部分群体。

来源:易观报告《2017年轻人消费生活报告》

麦子金服陪伴HENRY一代已走过8年

目前,麦子金服已陪伴HENRY年轻一代走过了8年,为用户实现了资金需求和投资需求。

在资金需求方面,依托自主创新研发的“水滴风控系统”,麦子金服经用户授权后,通过大数据、人工智能,对高学历未富裕人群的职业岗位、薪酬流水、社保缴纳、按揭贷款、信用卡额度、保单额、芝麻信用分和花呗额度等多个维度的参数进行精准定位,进而进行授信评级。在系统自动评级后进行人工审核,进一步加强风控,最后为资金需求方提供不同利率、不同还款方式的借贷方案。截至2017年9月,通过在麦子金服网络借贷平台申请借款的用户中,拥有大专以上学历的用户占有99.23%,其中97.9%用户年龄不超过30岁。在企鹅智酷发布的《中国金融互联网化报告》中显示传统金融业中的“融资难群体,是互联网金融最大受益者”。麦子金服正是让这部分群体受益。

在投资需求方面,在这八年的时间里,麦子金服帮助出借人获得了约10.86%的平均历史年化收益率。要实现稳定持续的投资收益,平台安全是基础。而麦子金服积极拥抱监管:2016年12月,麦子金服与徽商银行达成网络借贷资金存管业务合作协议。2017年6月,麦子金服的银行资金存管系统正式上线。这意味着麦子金服实现了借贷平台与用户资金的隔离。

麦子金服选择传统金融忽视的这部分用户,聚焦高潜力高价值市场。这不仅可以实现金融市场借贷的长尾需求,更可以为麦子金服的持续发展奠定坚实基础。