Chinajoy VR厂商“锐减”2/3!能否“秀”出新意是关键

一年一度的Chinajoy即将开幕。相较于去年展台的火热,今年ChinaJoy的展台数量急剧下降。据不完全统计,去年参加Chinajoy的VR/AR相关厂商近70家,而今年的Chinajoy仅有20家左右“纯”VR/AR厂商参展。

去年VR资本市场极速膨胀,凡是与VR相关的厂商无不抓住能露脸的一丝机会,以期待能获得更多的关注。现在,随着泡沫破碎,参展的厂商也随之减少。从这B、C共欢的盛会上,我们看到了VR市场这一年间的风口转向。

硬件厂商急剧减少

去年的Chinajoy上,硬件厂商占据了VR相关厂商最多的位置。然而,今年VR硬件厂商只有6家,相较于去年的二十几家数量锐减。

Chinajoy是国内一年一度万众瞩目的玩家与厂商的盛会,拥有巨大的曝光量和合作机会,相信只要有一丝丝机会便不会错过。

所以,硬件厂商急剧减少的原因无非两个:一是没钱,二是没新东西。

现在VR行业十分艰难,国内很多硬件厂商因此倒闭,剩下的公司也大都是靠着融资勉强维持生计。在能保持公司正常运转的情况下,开销当然是能省一笔就省一笔。

又或者,这些硬件厂商没有突破性的技术更新,本就身处寒冬,就没有必要花一笔钱去展示没有新意的产品。

当然,也有像国内3Glasses、大朋等厂商通过与其他厂商合作在大会上露脸,既不错过Chinajoy,又能节省开支,也是一种取巧的方法。

内容商换了一茬

相较于硬件厂商的急剧减少,今年的VR内容厂商数量上却是没什么变化。但是我们也,去年参会的VR内容厂商几乎都不见了影踪,全是些新面孔。

笔者从做VR发行的朋友口中了解到:“现在即使做得比较好的CP,每月也就赚个撸串的钱。”这也反映了国内厂商及发行商艰难存活的现状。

相比于国外Console游戏大厂,在游戏制作与发行上缺乏经验,没有什么底蕴,这需要长时间的积累。

线下体验店还是那几家

今年VR线下体验店依旧是以玖的、超级队长、身临其境为首的线下体验店在Chinajoy上展出,这呈现了国内VR线下体验店依旧是这几家独大额局面。

其中,玖的与超级队长都在今年上半年获得了几千万的投资,他们手里既有钱也想利用Chinajoy 这个千载难逢的曝光机会与商机,所以它们出现今年的ChinaJoy上并不为奇。

冷场并不是坏事

从去年开始网上各种曝光、大量厂商高频生产也让整体的VR行业开始泡沫化,而随着消费者对产品认识逐渐加深,当新鲜感失去后,剩下的热情其实并没有多少,另外如今的VR市场两极化也比较严重,基本情况就是体验好的产品太贵买不起、体验差的产品没有什么购买必要性。

这次参加Chinajoy的VR/AR相关厂商从去年的近70家到今年仅有20家左右,显示了VR市场寒冬下百态。

大浪淘沙,这对于整个VR行业是在所难免的,而对于消费者来说这也是个好事。正如我们看到的那些两个镜片一个塑料盒子的组合被市场淘汰一样,VR市场会变得更为有序,VR阵营的划分也会变得越来越清晰。

和,Holographic平台和Steam平台,PC平台和游戏主机平台,其中一些厂商可能跑的很快,比如和HTC,在发布之前,OC3大会上小扎带来了针对Oculus Touch、定位系统,VR社交、游戏内容等一系列的相关升级,而HTC也在接下来的Steam Dev Days上推出了同样便携的控制器概念,接下来更是将Vive无线化,让它更适合日常使用。甚至微软也另辟蹊径,开始推出廉价的PC ,加快此类产品的普及速度。而对于那些不具备开发能力的小厂商,要么找好自己的阵营,要么等着被高速发展的VR产业所淘汰。

这对于整个行业都是一件益事。

能否“秀”出新意是关键

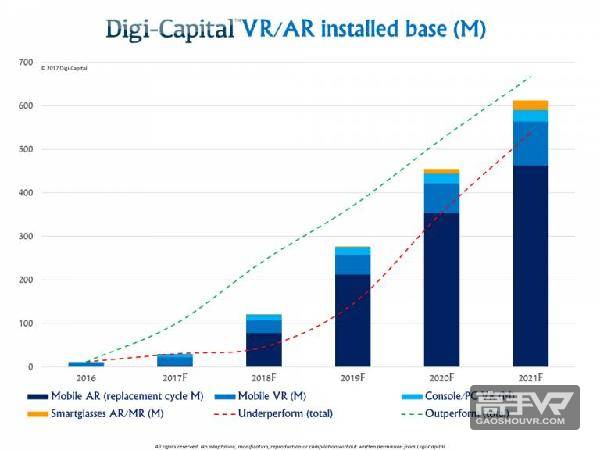

Digi-Capital预测,从2018年开始,移动AR和移动VR硬件将迎来爆发式增长,并带动整个VR/AR产业的爆发,达到上亿的硬件整体出货量。

有投资人向笔者表示,他们去年盲目投资于VR,今年会非常慎重的选择投资对象,把“子弹”留到明年爆发时在打出来。

正所谓:盛极必衰,衰极易盛。经过了去年的“泡沫式”爆发到破灭后的寒冬,显然投资人与被投资人都在等,等一个似乎并不遥远的“爆发期”。

然而,爆发并不是时间问题,只有在技术与内容开发上得到提升,我们才能看到VR产业的迅速增长。

在今天的索尼发布会上,《奇境守卫》、《钓鱼大师》等一批国产VR游戏惊艳亮相让我们也看到了国产游戏出海的希望。

当然,“打铁还需自身硬”,无论VR产业行情是好是坏,我们自身的产品是否优秀才是决定分到蛋糕的大小。这次Chinajoy的VR厂商是否能“秀”出些与众不同的“新意”,才是参展Chinajoy关键。