智能家居调查:五大品类将瓜分580亿美元市场

今天智能推荐一份对全球智能家居消费者的调查报告,总体来看,智能家居消费者呈现出三大特征,而这些特征又决定了智能家居从业者也要有不同的玩法。

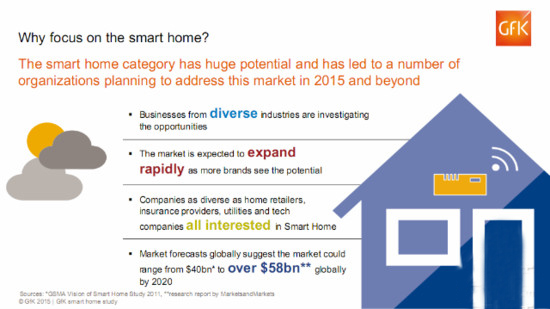

到2020年,全球智能家居市场将从400亿美元增长至580亿美元,市场潜力巨大,增长迅速,对诸多行业均会带来机会,比如家居零售业,保险业,科技公司等等都在关注智能家居市场。

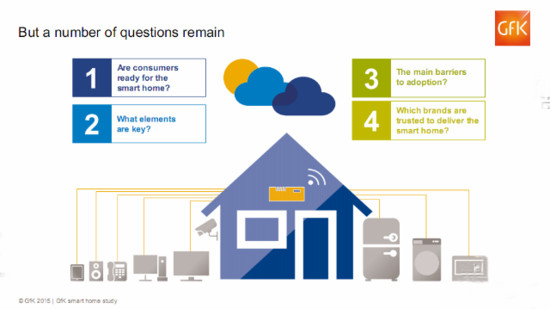

但是我们对智能家居行业仍然存有一些疑问:

1.消费者准备好接受智能家居产品了吗?

2.智能家居行业的关键要素是什么?

3.消费者接受智能家居产品主要面临的阻碍是什么?

4.哪些品牌最值得信赖?

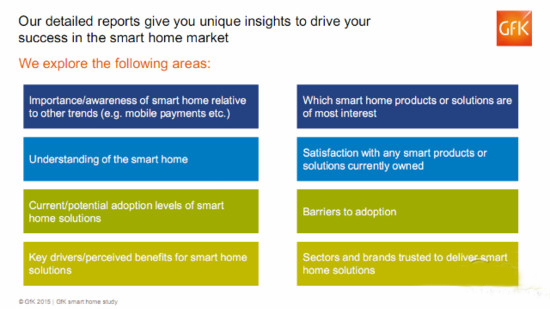

正因为存有疑问,所以消费者调查才有意义。这份调查探究了智能家居行业相关领域,消费者对智能家居解决方案的接受程度,促使其购买的动机,阻挠其购买的障碍,最受欢迎的品类,对当前产品的满意程度,可信赖的品牌等等问题。

调研对象则是来自中国,日本,韩国,美国,英国,德国和巴西7个市场的7000多个消费者。下面是我们梳理精编的三大特征。

消费者模糊化

智能家居市场的第一大特征是,这个品类将要面对的消费者并非都是科技极客,即便不追逐科技最热产品的普通用户也要购买家居设备。

而消费者对于智能家居产品的购买意愿究竟是多少呢?这份调查给出了分析。

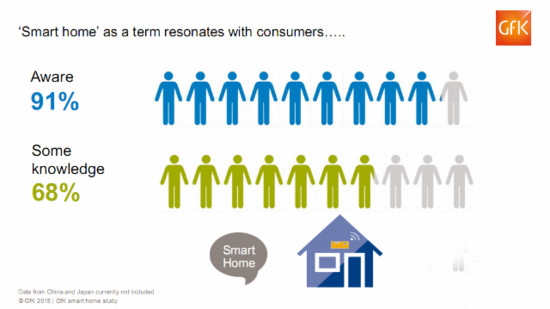

在七千多的受访者中,绝大多数人都知道有智能家居产品,其中近7成对此有一定的了解。

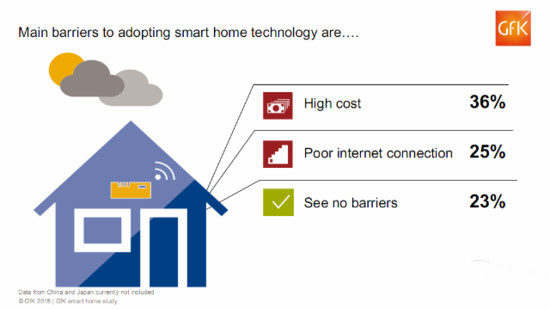

那么消费者的购买意愿如何呢?阻碍消费者购买智能家居产品最大的障碍还是价格过高,有超过三分之一的受访者最大的顾虑都是来源于此。当然从另一个侧面我们也可以做两点推,其一是很可能这三分之一的消费者对于家居产品的智能化需求没有那么强,并不愿意为智能化所带来的附加功能买单;其二则是一个疑问,是否这一部分消费者在质疑智能家居产品究竟值不值这个价位,这一点也是对生产者的定价策略给出的反馈。

另外,有四分之一的消费者吐槽的问题是智能家居产品的互联能力,从某种程度上,我们甚至可以认为这是在质疑其“智能性”。但是我们也不得不承认,这对于有所期待的消费者而言,的确是值得改进的地方。

当然,有23%的受访者购买意愿比较强,他们也对目前市场上的智能家居产品感到比较满意,暂时没有因素会影响他们的购买。

细分产品丰富化

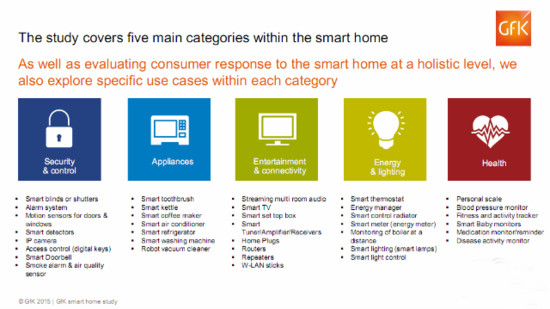

智能家居产品的另一大特征是品类丰富,这份调查总结了五大类产品受消费者欢迎的程度。

受欢迎程度最高的是智能安全中控系统,55%的受访者对此感兴趣。仔细思考其中的逻辑也并非无迹可寻,安全中控系统也是近些年才“接地气”起来,消费者恰好直接接触了智能化的安全中控产品,算是“神兵天降”,直接弥补市场空白,并没有让消费者有“更新换代”的意识,而需求有已经存在,所以心理上反而没有落差。这个品类的产品包括:智能百叶窗/窗帘,报警系统,门窗运动传感器,智能探测器,网络摄像头,智能钥匙,智能门铃,烟感器/空气质量传感器等等。

排名第二的是能源和照明产品,53%的受访者对此感兴趣。这样的结果无疑是令人兴奋的,因为智能化管理能源的一大特征就是更节能。当然,它还能带来的新型体验是更方便,也更舒适。这个品类的产品包括:智能恒温器,能源管理器,智能控制散热器,智能电表,远程锅炉仪表,智能电灯,智能照明控制等等。

排名第三的是娱乐和互联设备,48%的受访者对此感兴趣。看起来这方面是来自“没啥不能没网”的互联网原住民对于最佳体验的追求。娱乐设备自是不必多说,单单考虑给咱们手头的电子设备配好电源,连好WiFi这些家庭的基础设施需求,如果做得够好就是极大的市场。这个品类的产品包括:多空间音频流,智能电视,智能机顶盒,智能调谐器/放大器/接收器,家用插头,路由器,中继器,WiFi等等。

43%的受访者对健康设备感兴趣。相信这其中一定有不少正在抚养小孩或是赡养老人。然而,健康类产品对于全年龄段人群都有其重要意义,甚至于有时产品也未必一定要是硬件设备,也可以是软件,是资讯,又或者是上述形式的结合体。衣食住行的方方面面,其实都涉及健康,我们相信这个细分品类值得从业者开发出需求,并逐步培养用户。这个品类的产品包括:体重秤,血压仪,健康运动追踪器,智能婴儿显示器,医药提醒,疾病活动监视器等等。

智能家电也有43%的受访者感兴趣。显然,这一品类的智能产品最需要做的是差异化的体验,毕竟传统家电的存在使得消费者有更多选择。这个品类的产品包括:智能牙刷,智能水壶,智能咖啡机,智能空调,智能冰箱,智能洗碗机,机器人吸尘器等等。

购买路径趋同化

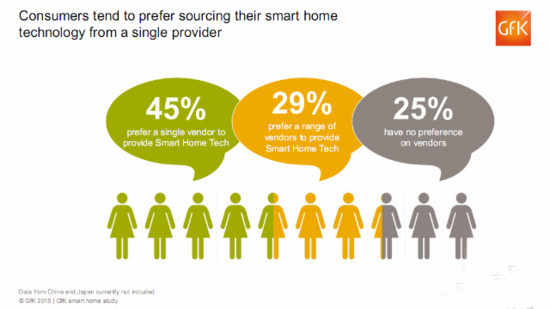

智能家居行业的第三大特征是消费者对于产品来源的趋同化。45%的消费者愿意就直接从同一个供货商处选择智能家居产品,29%的消费者愿意从一些供应商当中做选择,余下25%的消费者表示对于不同供货商并没有特别偏好。从这样的统计结果中,我们能够感受到小米模式形成用户粘性的巨大优势,也可以预见到整个智能家居行业的竞争之激烈。

智能家居市场中有哪些属性的参与者呢?他们主要是电子设备制造商,零售商,全球科技公司,移动运营商,线上零售商,电信公司和公共组织等。

上述不同品类当中,各个参与者占有各自不同的市场份额。安全中控系统方面,电子设备制造商的份额最大,达到有16%,随后是科技公司,电信公司和线上零售商。能源照明方面,线上线下零售商占有的份额总计超过三成,其次是电子设备制造商占有16%,随后是科技公司占有13%。娱乐和互连设备,电子设备制造商占有17%,线上零售商占有15%科技公司占有13%,移动运营商占有11%。

同时,智能家居行业还对相关产业有很强的带动性。

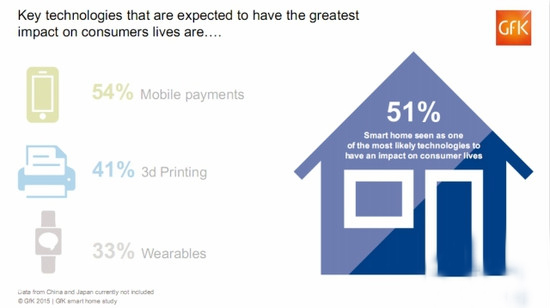

51%的消费者认为智能家居产品会对生活带来很大的改变。这个改变包括:54%的消费者认为其会带动移动支付,41%的消费者认为智能家居会带动3D打印发展,还有33%的消费者认为其会促进可穿戴行业的发展。

从以上三个特征中,我们希望提醒的是,尽管智能家居行业玩家众多,流派复杂,但你不是仅仅和周围的玩家在竞争,全行业都是同跑者,因为消费者只认最先通过终点的那一个。