优质 VR 内容和分发渠道——先有鸡还是先有蛋?

无论如何是吹是黑,谁也不能阻止 VR 产业的日益壮大,尤其是在 VR 娱乐内容方面,从最开始就是 VR 产业最被看好的一部分,尽管现在存在很多不成熟,但是很难否认 VR 即将成为下一个最重要的媒介。

在 2015年,纵使 VR 消费市场尚不明确头盔设备也不能算普及,我们还是能看到一些大厂商用 VR 的形式进行产品推广,包括——Patron,Mountain Dew,Porsche,North Face 等等。

从消费者的角度来看传统媒体,我们可以粗暴地把娱乐内容分为两类:要么免费的要么付费的。一种免费的内容是由那些需要把观众变为消费者的品牌或者影视公司来制作的,另一种免费内容的产生则是 UGC 类型的(用户原创内容),这些内容通常会登陆一些免费的视屏平台(比如 Youtube),这些平台利用广告来盈利。付费娱乐内容(从消费者的角度来看)则是一些电视节目、电影、交互体验以及任何点播节目 / 订阅节目 / 按次收费的内容(别忘了最近兴起的国内各类视屏平台的会员制度)。

我们再来看 VR 的娱乐内容,目前为止对于消费者来说,大部分 VR 娱乐内容都是免费的。除了上述提及的那些品牌,我们还可以看到 VR 产业中也开始了 UGC 内容的萌芽阶段。

早期的消费者级硬件比如理光景达 Ricoh Theta S(还有最近发布的 LG 和三星的 360°相机),以及一些在线内容平台比如 Littlstar,Vrideo,MilkVR,MettaVR 还有最近也开始大力拓展 VR 业务的 Facebook 和 YouTube,这些平台试图降低 VR 内容创作的门槛,现在即使是非专业人士也可以利用设备在这些平台上面创作 360°内容,这样算起来,就有数百万的潜在内容创作者了。虽然目前这些 360°内容离真正的 VR 内容相差甚远,但其价值却不容忽视,360°内容为人们提供了展现他们独特体验的全新方式(比如说展现战乱地区或者人迹罕至的荒漠),又或者仅仅是出于社交需求,360°内容也能给人们带来更多乐趣。

利用 RICOH THETAS 拍摄的效果

要衡量这种还处于萌芽阶段的平台成功与否,其实有两条途径。有的平台会因为从广告中盈利了来存活下来(这需要用户达到一定的数量来实现),有的会纯消耗资金但是能加强用户粘性(比如 Facebook),从长远看来后者会带来更大的经济价值。

Oculus Store 上 Netflix 的应用,目前只能看 2D 内容

不过无论如何,我们还是得承认目前有很多未知的娱乐形式尚待开发,在这些全新的形式中很可能就会存在让用户乐于去付费的形式。而优质 VR 内容就是其中一种,用户表现出了为体验付费的意愿。

不过目前,早期 VR 内容的产生面临着 “鸡和蛋谁先出现” 这种问题的困扰,其中存在一种博弈和悖论的关系。

优质内容的欠缺

VR 的热潮并不是近几年才出现的,虽然很多人声称 VR 不过是伪需求,但是 Oculus Rift 预售发货已经排到了第四季度,每一个在 kickstarter 上众筹的 VR 项目差不多都能获得超额支持,VR 内容的早期用户数量已经可见一斑。

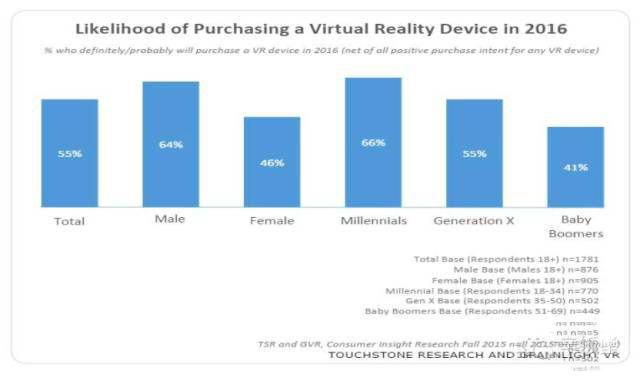

在去年十月Touchstone 和 GreenLightVR 的报告中,55%的用户有在 2016 购买 VR 设备的一项,并声称三星会售出 500 万台 Gear VR,Oculus350 万台 Rift,HTC 会卖出 200 万台,Sony 会卖出 150 万台 PSVR,一共会卖出 1200 万台头盔设备。

先不管这个数据可信度有多少,即使所有人都能拥有一台酷炫的 Gear VR 或者其他头盔设备,他们会看什么呢?现在优质的内容少得可怜,大部分的内容不是纪录片就是恐怖片。

至于原因,那就是要在 VR 中讲一个故事是充满巨大挑战的,这有点像回到一百年前电影刚问世的时候的状况,如何拍电影还有视觉语言都是一片空白。而现在,银幕不再是一块平面,而是环绕在观众周围的 360°的球体,如何利用这个球状的空间,如何吸引观众的注意力,如何使用试听语言都需要全新的尝试。

寻找讲述 VR 故事的方法是一个不断试错的过程,需要花大量的人力和金钱。虽然市面上已经出现了一些普通的 360 视频拍摄设备,高端的设备仍然价格昂贵并且有待发展。而现在消费全景相机很难产出高质的 360 视频,这很大程度上阻碍了 360 内容的发展以及视觉语言的拓新。

Nokia 的高端全景拍摄设备 Ozo

优质平台的匮乏

1995年 上映的《玩具总动员》赢得了 3.62 亿美元票房,即使我们创作了 VR 内容中的《玩具总动员》、《公民凯恩》之类的大师级的作品,在今天能收入的票房可能只能忽略不计。而目前甚少涉及到相关领域的应用,现在基本上没有什么渠道能看到付费的高质 VR 内容(这里的渠道不是指各类 store,而是一个类似电视或者视频网站的频道)。

“所以,你觉得 VR 能取代电影成为新的媒介吗?”

现在尚没有一个 VR 界的 Netflix(在线影片租赁提供商)或者 Hulu(一家美国的视频网站),不过据各路小道消息,已经有相关平台在蠢蠢欲动,国外正在运行的是 WEVR 最近推出的 Wevr Transport™(是一个让独立 VR 内容创作者分享作品的平台)。

解决平台-优质内容间的悖论问题

平台和优质内容之间存在着一种动态平衡,两者之间互相依存,就像我们无法判断究竟是先有鸡还是先有蛋一样。优质的内容需要建立在用户的付费支撑上,而要打开这一块市场,我们需要专业运营的渠道。

那些自称自己是 “VR 界皮克斯” 的公司并没有指出皮克斯是建立在成熟市场和成熟分发平台(电影院)的基础上这个事实,皮克斯知道有多少回去电影院观看电影的潜在观众,为了实现票房成绩需要投入多少。而对于 VR 我们所知甚少,但我们还是要在探索技术和试听语言之余,建立渠道、收费模式以及整个内容分发体系。

如果电影院和电视的体系花费了 90年 来建立(而且这还是在美国,中国的情形又不尽相同),我们不能指望只用一年的时间就能建立成熟的 VR 系统。

要解决平台和优质内容的悖论问题,我们必须在两方面都进行投入,而不是指望哪一方面能获得突然的成熟。

一方面,影视工作室和投资机构应该在培养 VR 导演 / 作者上予以投入。比如说,大量投资 VR 影视公司,就像迪士尼,在 Jaunt 投了 6600 万美金,Comcast(美国主要的有线电视公司)、HTC、三星联合在 VR 动画公司 Baobab 上投了 600 万美金,硅谷著名风投 Formation 8 在 NextVR 上投了 3500 万美金,这些投资对助力优质内容的产出起到了至关重要的作用。

另一方面,我们也需要一些拥有大量用户群体的既有平台来加入 VR 领域,比如 Netflix,Hulu 和 Amazon(文中没有提到 Youtube,可能是基于 Youtube 是免费的平台,而文中提及的是一些收费的平台,置换到中国的语境,爱奇艺、乐视等视频文章可能都比较适用),在相关技术完全成熟之前,这些平台能鼓励用户去发现并且消费一些优质的 VR 内容。

总而言之,为了能让 VR 娱乐业能够成为一项能成为真正盈利的长线生意,我们得暂时放下短期回报率(ROI),这个游戏势必需要大量的资金来支撑,但回报也将是惊人的,也正所谓放长线钓大鱼。