优土合一 视频十年,你钟爱的那家如今过得怎样?

8月6日,古永锵在合并土豆三年后,将名字改为了“合一集团”,发力网生内容(自制剧、自频道、用户原创内容等),这对于优酷来说不算是新名字,但算新的战略。

从优酷到优土再到合一,从视频分享到版权大战再到内容自制,优酷所走过的历程也是中国在线视频行业的探索和转变的缩影。

那么,视频网站十年进化史,自频道时代是不是真的来了?视频网站目前面临哪些盈利瓶颈?网生内容又会从哪些维度带来盈利模式的创新?

视频网站十年进化史 你钟爱的那家如今过得怎样?

类YouTube的视频分享阶段——那些只买带宽的日子

自2004年乐视网成立后,我国视频网站陆续上线。2005年4月,土豆网和56网(我乐网)相继成立;2006年,优酷网、酷6网正式成立,中国的视频网站也步入初创阶段。

而2006年,一般被认为是中国网络视频元年,仅在这一年,中国的视频网站由年初的20余家激增到近300家。至于原因,资本层面上可以总结为——2006年10月,Youtube被谷歌以16.5亿美元的天价收购。

经过几年的发展,困境出现——Youtube模式需要大量带宽投入,广告主则因盗版原因不认可其广告价值,行业普遍“烧钱”。

类Hulu网站阶段——版权大战

2010年,美国主打正版长视频业务的Hulu盈利,中国的网络视频纷纷效仿Hulu模式(哦,还因为盗版、色情内容受到广电总局沿路夹击),这一年,百度旗下的爱奇艺视频网站创立;乐视网作为全球首家IPO上市公司在国内创业板上市。这一年也被认为是正版长视频元年。

尔后,正版长视频成为视频网站的争夺焦点,为了购买一部热播剧,各网站不惜重金,无形中加重了视频网站的资金需求。

那买版权究竟有多贵?我们来看一组《腾讯娱乐白皮书》的数据:

国产剧价格飙升:《武媚娘传奇》150万一集,总长96集,总采购费用1亿4千4百万;

美剧相对亲民:独播剧3万美元一集,非独播剧则每家2千到4千美金一集;

韩剧价格虚高:2013年前,韩剧单集网络售价不到4千元,从2014年开始,《来自星星的你》约18.5万,《匹诺曹》则涨到了173万元每集。

在体育赛事方面,腾讯视频与NBA官方签订一份为期5年的合作协议,腾讯将拥有大陆地区NBA独家的网络播放权,业内认可的签约金额为5亿美元/5年。

优酷2014年度财报显示,内容成本(包含自制剧)为18亿人民币,占净收入的46%;此外,带宽成本为人民币9.173亿元(美元1.478亿元),占公司净收入的23%。

这个阶段的问题在于,内容同质化越来越严重;价格还芝麻开花——节节高。

巨头生困 “网生内容时代”到来?

迫于内容同质化的压力及高昂的版权费,视频网站开始往音视频产业的上游进击,自制内容随即增多。

乐视网介绍,2015年对自制剧的预算投入占每年人民币10亿元内容投资的30%;搜狐2015年将投入6个亿在搜狐视频的自制剧上;古永锵给优土2015年自制内容开出的支票——也是6亿。

那自制剧有多贵?搜狐视频介绍:

《屌丝男士》第一季的成本每集在30万左右,而第二季则飙升到了100-200万。平均下来,网络自制剧的投资成本每集都超过了100万,而且正在越来越贵。

“未来,随着电视剧的减产,爱奇艺在整个版权购买上的投入会有所减少,自制剧的投入将超过10%。同时,在版权剧播出的时候,也会推送网剧,令整个品牌得到发展。”爱奇艺版权制作管理中心总经理张语芯预计。

目前多数视频网站都开始自制内容,但是视频网站自制也要和自身的用户群体的喜好、自身能力想匹配;而且,以广电总局的调性,政策的收紧与否,也是悬在自制剧头上的一柄剑。

视频网站盈利之困何解?

视频网站的盈利瓶颈——买是赔,不买也是赔

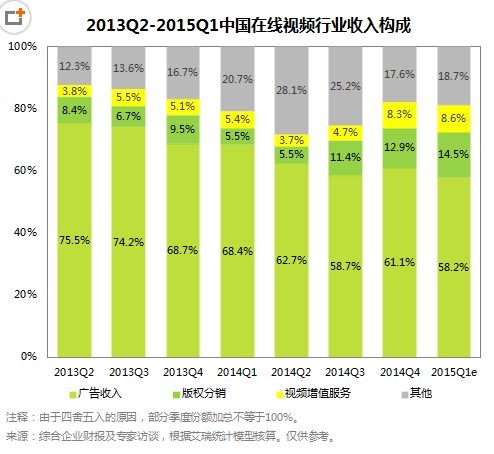

据艾瑞一季度在线视频核心数据可见,2015Q1,中国在线视频季度市场规模为68.1亿元,环比下降7.5%,同比增长74.7%。

广告仍然是中国在线视频市场规模的核心增长点,占整体市场规模的58.2%;且在线视频企业的广告营收增长对于优质内容具有较强依赖性;而其他业务中的终端销售收入、游戏联运(包括移动游戏联运)收入也是部分在线视频企业营收增长的重要推动力。

也就是说,对广告的依赖及对电视台提供的优质电视剧、综艺节目、体育赛事的内容依赖在一段时间内仍难改变。这种状况让视频网站的盈利陷入瓶颈。

风行网CEO罗江春则犀利地指出:

视频行业一路走来,已经变成了传统行业,是“最不互联网化”的互联网行业。

它高度依赖内容,依赖专业的生产制作机构,不像社交媒体、电商、搜索等,能自己“生产”出很多内容。

所以现在的行业竞争焦点,依然还是花大价钱购买版权,然后赚取广告收入,这是典型的传统电视台做法,视频网站沦落为简单的“搬运工”。

兵分几路展开新探索 在视频网站购物、看秀、玩游戏你要不要?

在这种情况下,视频网站行业开始多管齐下开展营销,主要包括:

开展电子商务,在视频网站上进行网购;

发展移动终端,2015Q1中国在线视频市场的广告收入中,移动端占比已经达到了27.2%,而Q1一些在线视频核心企业移动端广告收入已经达到了30%。移动视频广告对于用户注意力的独占性较强,对于品牌曝光能够起到极大作用;

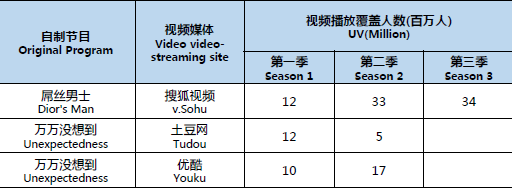

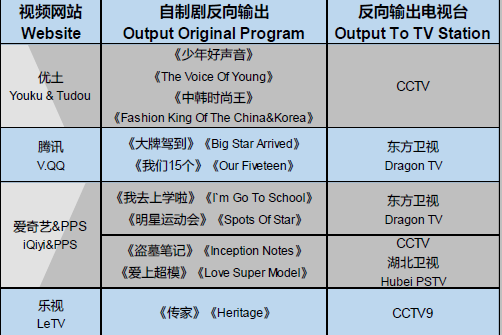

投资自制节目,视频网站投拍的视频内容不仅能够避免同质化问题,还能通过植入广告扩展广告收入途径,此外,部分优质内容在视频网站平台上播出之后,可以出售给电视台进行分销;

优土《侣行》、《万万没想到》、搜狐视频《屌丝男士》、爱奇艺《奇葩说》、腾讯视频《你正常吗?》作为视频自制类栏目,已经成为大吸金栏目。爱奇艺《奇葩说》II在冠名上收获上亿。

尝试付费点播,付费点播在国内视频网站领域并不新鲜,早就有网站尝试过,但因为时过早而失败,现在人们已经能够接受付费频道,为了观看高清节目、新上映的电影以及在观看中避开广告等原因支付的意愿很强。

以爱奇艺为例,爱奇艺CEO龚宇透露:

截至2015年6月15日,公司月度付费VIP会员数达501.7万,70%首度付费的月度用户会选择继续续费,可见会员付费收入不容小觑。

不过,在爱奇艺5亿独立用户中,会员占比仅为1%。

垂直领域的自频道蓬勃发展,科技自频道FView的创始人彭林告诉雷锋网,过去三年,从最初吐槽手机等电子产品的视频频道,到如今借助粉丝影响力和自媒体的公信力,转型打造二手数码产品交易平台reLife,“每月收支平衡已不成问题,正在考虑下一轮融资”。

据了解,目前优土的网生内容流量占比已超过50%,每月自频道播放数已超过100亿次,每分钟可产生30小时的网生内容,过去一年间发布内容的自频道数超过1000万。

目前,在优酷、土豆平台上已经产生了暴走漫画、罗辑思维等10家估值过亿元和超过50家估值过千万元的自频道,游戏、美食等垂直领域中颇具粉丝影响力的自频道层出不穷。

这些盈利模式部有成功的案例,但并不是所有模式叠加在一起都能成功。

盈利模式的运算方式远比“1+1=2”要复杂得多。

视频网站如果不能从自身特点出发选择盈利模式和重点,一味盲目跟风,不仅会造成盈利模式混乱,更会弄巧成拙,失去持续盈利的时机和能力。

网生内容会从哪些维度带来盈利模式的创新?

作为一个曾经表示过"付费内容无法盈利"的男子,古永锵对视频网站盈利模式有了新的看法,在他的论调里,他将2005年到2014年称为“视频纯媒体时代”,变现模式是“流量导向、传统内容和以硬广为主”,现如今,在线视频已进入“自频道时代”,未来将围绕内容的前端和后端做整个生态链的闭环建设。

用户的忠诚度、访问时长和标志用户含金量的ARPU值(每用户平均收入)更为重要;

与UV(独立访问用户数)和VV(视频播放次数)共同构成了衡量生态价值的指标,用户中的重度粉丝和广度粉丝以及变现能力比流量更值得追求和关注;

变现模式上的改变。网生内容已催生内容营销收入的稳定增长。

爱奇艺前首席内容官马东甚至认为,视频网站也将成为全社会所有节目制作人、内容提供商的一个重要渠道。而且自频道投入成本小,更加灵活,玩法多样,能够针对细分群体进行深入挖掘,通过各种方式变现。

不过也有业内人士表示,“合一集团”此时选择押宝自媒体属于不得已而为之,因为在优酷土豆合并后,并未展现出太大的优势,尤其是影视剧版权成本高企、湖南卫视等电视媒体的精品节目和电视剧不再分校版权、老牌视频网站年年亏损的情形下,只能选择转型。

视频自媒体难成气候,因为公众对于视频特别挑剔,一定要精品,然而自媒体视频质量无法保证,也无法给网站带来稳定的流量。

互联网评论人士洪波也表示,所谓的“自频道时代”属于营销噱头。自频道时代是不是真的来了?未来这些自频道是不是能继续落脚在“合一”的平台上?未来合一集团是否有实力全部去为这些自频道做推广?这些其实都还是未知。

现在也只是试着做做看,至于说未来将投入多少钱,也只是张口一说而已。

写到这里,非常抱歉地告诉大家,视频网站到底如何赚钱,目前依然属于疑难杂症。

在线视频领域的“烧钱”是不争的事实,视频行业的巨头们日子其实并不好过,左口袋进的广告收入,右口袋就交给了带宽和版权购买成本,鲜有盈利。

推荐阅读:视频网站到底有多烧钱?