2013年裸眼3D 中小尺寸市场增长率将超70%

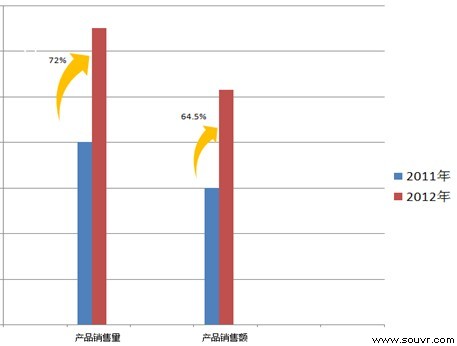

据第三方市场调研机构公布的最新数据显示,2012年中国大陆的裸眼3D高速成长,裸眼3D产品销量同比增长72%,销售额成长率达64.5%! 这一成绩在阴霾密布的宏观经济背景下显得格外靓丽,可谓高歌猛进。根据这些调查数据分析,随着市场认知的加强、产业链的形成以及宏观环境的转好,预计2013年中国裸眼3D市场规模将成长70%以上。其中商用大尺寸市场成长速度将超过65%,中小尺寸市场增长率不低于70%。

2012年中国大陆裸眼3D产品销售量/销售额增长率

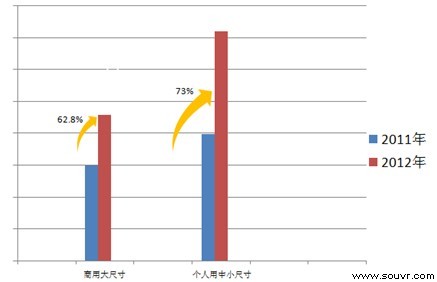

如果粗略的将裸眼3D分为商用大尺寸、个人中小尺寸两个领域分别统计,调查数据显示,2012年商用大尺寸销量成长率达到62.8%,中小尺寸增长率为73%。

2012年中国大陆裸眼3D不同产品类别销售量增长率

产品分布,商用大尺寸裸眼3D显示设备以20寸以上的为主,常见的有21.5, 24, 32, 42, 46, 47, 55, 65,70, 82等英寸,近期还开始出现裸眼3D拼接屏,兼具技术和产品开发能力的主流厂商有3DVStar、长虹、荷兰PHLIPS/DEMENCO、法国 Alioscopy等。

个人用中小尺寸裸眼3D产品以20寸以下为主,目前市场上有裸眼3D手机、裸眼3D数码相框、裸眼3D电影本、裸眼3D平板电脑、裸眼3D笔记本电脑、裸眼3D一体机等,有7,8,10.1,15.6,17英寸,已批量出售终端产品的主流厂商有台湾HTC、日本夏普、日本东芝、韩国LG、美国 MASTERIMAGE、中国佳的美、中国爱国者、中国沃飞等。

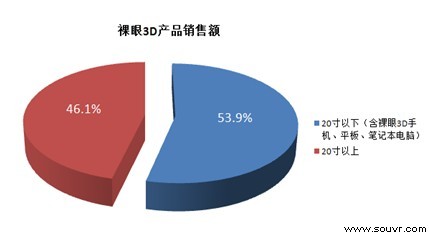

根据调查数据显示,2012裸眼3D产品在中国市场的销售额中,20寸及以下的个人用中小尺寸产品占总体销售额的54%,20寸以上的商用大尺寸产品占46.1%。

从销售量来看,20寸及以下的个人用中小尺寸产品占总销售量的的96.8%,20寸以上的商用大尺寸产品仅占3.2%。与销售额的比例分布相差巨大,原因在于,商用大尺寸的产品单价比个人用比中小尺寸单价高,例如目前市场上8寸左右的裸眼3D产品售价为600~1200元,而42寸左右的商用产品售价为3~4万元。

相比较,商用大尺寸市场由于更强调单个企业的技术、产品、系统方案的集成能力和高效的定制化开发能力,门槛较高,竞争激烈程度比个人中小尺寸市场小,市场基本上被主流的几家厂商瓜分,集中度较高。个人中小尺寸市场由于终端市场较为标准统一,更强调供应链的分工与配合,获取技术和关键零部件的门槛相对较低,竞争更激烈,市场集中度较低。

总体看,随着裸眼3D技术、产品的快速成熟,内容获取渠道的丰富以及获取成本的降低,以及配套产业环节的逐渐成型,加之裸眼3D厂商的积极推广,2012年中国裸眼3D产业实现了高速增长。

但也需冷静看到,当前的裸眼3D产业还存在不少问题和瓶颈待解决,主要瓶颈是市场认知度太低,内容缺乏且获取成本仍较高,同时裸眼3D的终端体验还需提高,价格不够亲民,产业配套还不成熟。

可喜的是,在2012年,工信部、科技部、广电总局相继出台针对3D产业的扶持政策。在2012年9月科技部出台的“新型显示科技发展“十二五”专项规划”中,明确将裸眼3D列为十二五重点发展领域。

与此同时,产业界的努力也不断取得新的突破,裸眼3D技术更趋成熟,2D/3D内容转换方案也在迅速突破。据国内知名裸眼3D技术解决方案商3DVStar透露,今年在中小尺寸市场,出现了多款裸眼3D手机和平板电脑,预计2013年将会有更多消费电子品牌厂商推出裸眼3D产品。该公司今年在裸眼3D显示技术、商用裸眼3D方案和产品方面取得了不少新成果,显示效果更好,方案的完整性和专业性更高,计划在2013年推出全新的商用方案和产品。

所以,我们有足够的理由对2013年的裸眼3D产业充满期待。