2013年8月份3D电视市场剖析

2013年8月,中国3D电视市场上市售产品数量共计811款,分属24家不同的电视厂商。在整体市场上,3D电视的关注比例有小幅增长,由上月的55.0%上涨到本月的56.4%。从品牌关注格局来看,本月海信继续保持上升势头,开始拉大与三星的差距。

报告要点:

•品牌关注格局:品牌关注格局稳定,海信蝉联冠军。

•产品型号结构:前十款产品的平均报价达10897元。

•降价产品结构:共有十款产品的降价幅度达600元以上。

•背光灯结构:LED背光类型依旧占据市场统治地位。

•分辨率结构:3840*2160分辨率的关注占比继续上涨。

•产品尺寸结构:本月平均屏幕尺寸与上月保持一致。

•价格段结构:超过三成的消费者关注重心集中在3001-5000元。

•主流厂商分析:本月海信拉大与三星的差距。

一、品牌关注格局

•海信蝉联品牌关注榜冠军

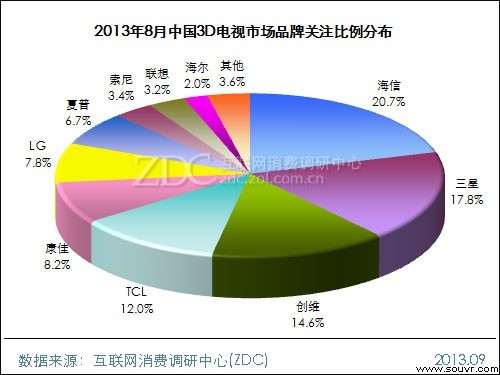

2013年8月,中国3D电视市场上,品牌关注格局非常稳定,各品牌的关注排名与7月保持一致。其中,海信蝉联本月品牌关注榜冠军,关注比例为20.7%,较上月有小幅上涨。三星保持亚军位置不变,但本月关注比例为17.8%,较7月下降了1.7%,与海信的差距拉大至2.9%。另外,关注比例超过10.0%的品牌还有创维和TCL,分别为14.6%和12.0%。

(图)2013年8月中国3D电视市场品牌关注比例分布

表 2013年7-8月中国3D电视市场品牌关注比例对比

| 排名 | 2013年7月 | 2013年8月 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 海信 | 20.5% | 海信 | 20.7% |

| 2 | 三星 | 19.5% | 三星 | 17.8% |

| 3 | 创维 | 13.8% | 创维 | 14.6% |

| 4 | TCL | 11.5% | TCL | 12.0% |

| 5 | 康佳 | 8.6% | 康佳 | 8.2% |

| 6 | LG | 8.2% | LG | 7.8% |

| 7 | 夏普 | 6.3% | 夏普 | 6.7% |

| 8 | 索尼 | 4.2% | 索尼 | 3.4% |

| 9 | 联想 | 2.5% | 联想 | 3.2% |

| 10 | 海尔 | 2.0% | 海尔 | 2.0% |

| — | 其他 | 2.9% | 其他 | 3.6% |

上一篇:国内3D公司不差技术 机会与扶持为致命点[ 12-18 ]

下一篇:近视人群可轻松看3D影片[ 12-18 ]