2011年全球电视总出货量为2亿477万台

NPD DisplaySearch上海办公室, 2012年3月15日—自2004年NPD DisplaySearch开始追踪全球电视出货以来,2011年电视出货首次下跌,总出货量为2亿477万台,较2010年下降了0.3%。根据NPD DisplaySearch最新发布的全球电视出货和预测报告 Quarterly Global TV Shipment and Forecast Report 指出,2011年液晶电视出货量为2亿零5百万台,仅成长7%,而往年均有两位数的成长。2011年等离子电视出货1千720万台,降幅为7%,且CRT电视出货下降了34%,由此液晶电视市场的成长已经不足以抵消整体市场的下滑。

“2011年市场需求疲软的原因众多,虽然液晶电视出货仍有增长,但却远低于行业的预期。”NPD DisplaySearch北美电视研究总监 Paul Gagnon 表示,“美国和欧洲市场2011年早期超高的库存量是导致出货量下降的重要原因;日本政府赞助的Eco-Point计划在2009-2010年掀起了换机的热潮,但随着该计划的结束,市场需求快速回落。”

2011年第四季全球电视出货量较去年同期下降4%,为7千420万台。液晶电视出货量仅上升1%,为2004年以来最低;等离子电视下降了8%,CRT电视下降了43%。日本和西欧市场降幅最大,北美也仅维持少量增长,第四季度三个地区的电视总出货量较去年同期下降了21%。新兴市场电视出货持续成长,增幅为12%,其中液晶电视出货成长了20%。

2011年第四季度,全球液晶电视市占率达最高,为86.5%,第三季度为83%,去年同期为82%。液晶电视的快速成长主要来自于假期促销的大尺寸机型。40寸及更大尺寸液晶电视较去年同期增长了20%,而40寸以下的电视则下降了7%。40寸/42寸液晶电视平均价格较去年同期下降了11%,而60寸及更大尺寸电视则下降超过16%。LED背光的渗透率持续缓慢提高,2011年第四季首次达到50%,较第三季度上升了三个百分比。侧光式LED电视价格较高,市场应用较少,但新兴的低成本直下式LED电视将于2012年进入市场,届时将提高LED背光的市场渗透率。

2011年第四季度等离子电视出货量持续下滑,较去年同比下降8%,而去年第二季与第三季度降幅分别6%及14%。不过由于消费者对更大尺寸电视喜好,以及获取更高利润的考虑,50寸及更大尺寸等离子电视的出货量首次提高了50%以上。

表一、Q4’11全球电视按技术类别出货量 (单位:千台)

Source: NPD DisplaySearch Quarterly Global TV Shipment and Forecast Report - Advanced version

中国仍为最大电视市场,市占比为21%,第四季度出货量为1千560万台,全年出货总量达4千9百万台。中国电视出货强劲,第四季度较去年同期上升了19%,高于全球其他地区,2011年液晶电视占中国市场的90%以上;北美地区是全球第二大电视市场,第四季度占比为20.5%,是唯一一个取得年同比成长的发达市场。

3D电视持续成长,第四季度全球增幅为14%

3D电视在全球各地区的出货占比持续增长,中国和欧洲的成长最为显著。但出人意料的是,3D电视在北美地区一直表现平平,2011年第四季度占比仅为9%,而西欧和中国的占比分别为21%和23%。2011年全球3D电视的总出货量超过2千4百万台。

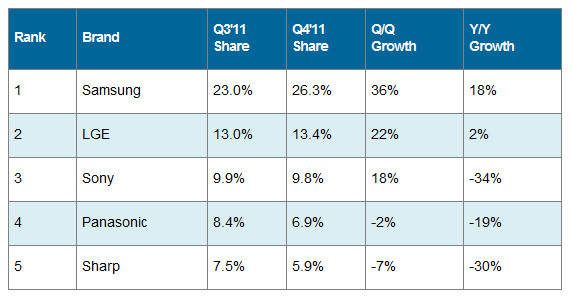

三星成为最大平板电视品牌,市占率历史最高

2011年第四季度,三星全球平板电视营收占比提高到26.3%,为所有品牌历史最高,且较第三季度提高了三个百分比。此外,在液晶电视和等离子电视方面,三星营收占比仍然遥遥领先,且等离子电视占比首次超过松下而居于首位;三星也是3D电视和LED电视市场的领先品牌。乐金电子为全球第二大品牌,占比为13.4%,且是除了三星以外唯一一个前五大品牌中在第四季度取得营收成长的品牌。索尼排名第三,营收占比为10%,但较去年同期下降了30%以上。

表二、Q4’11全球平板电视品牌按营收占比排名

Source: NPD DisplaySearch Quarterly Global TV Shipment and Forecast Report - Advanced version